2024 - Die wirtschaftliche Lage in Deutschland

Veröffentlicht von Rainer Langlitz in Essays · Sonntag, 01. September 2024 · 20:30

Als Konjunktur-Indikatoren gelten z. B.:

GfK-Konsumklima

Beunruhigend finde ich persönlich die steigende Anzahl von Insolvenzen.

Unternehmensinsolvenzen sind nicht nur für Eigentümer und Gläubiger mit erheblichen Unannehmlichkeiten verbunden, sie haben zumeist auch schwerwiegende Auswirkungen auf die Arbeitnehmer, die dadurch in aller Regel ihre Arbeitsplätze verlieren.

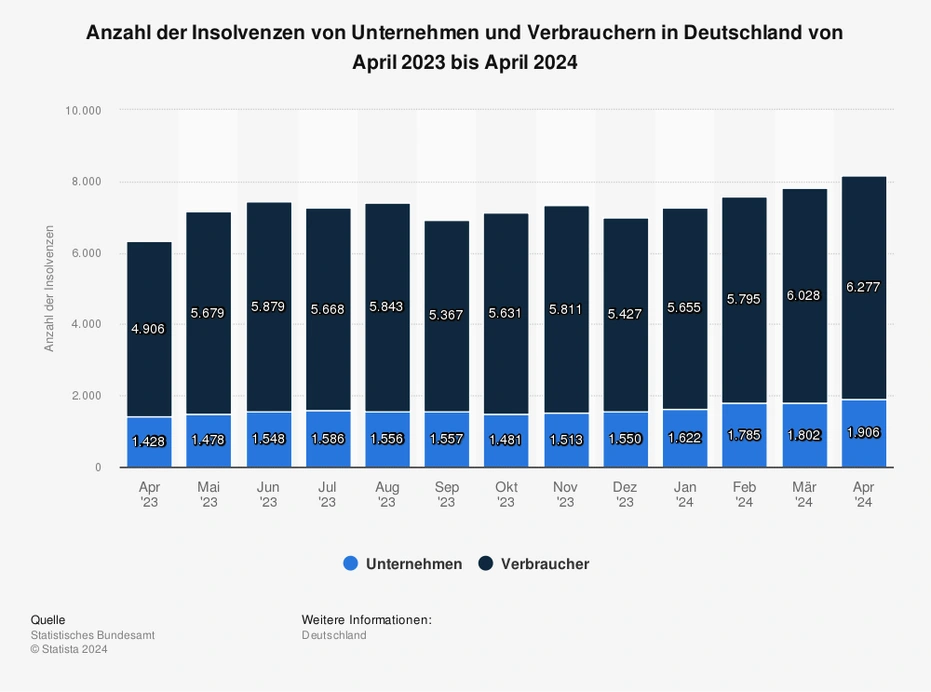

Anzahl der Insolvenzen von Unternehmen und Verbrauchern in Deutschland von April 2023 bis April 2024

Zitat:

"Im April 2024 wurden in Deutschland 1.906 Insolvenzverfahren von Unternehmen registriert. Daneben gab es 6.277 Insolvenzen von Verbrauchern. Inklusive der Insolvenzen von ehemals selbstständig Tätigen sowie von sonstigen natürlichen Personen/Nachlässen belief sich die gesamte Zahl der Insolvenzen in Deutschland auf 10.545."

Zitat Ende.

Link und Quellenangabe:

Zitat (Produktion.de vom 11.07.2024):

"Im Mittelstand wird es immer mehr Insolvenzen geben. Die Zahl der Unternehmensinsolvenzen wird in den kommenden Monaten steigen, davon sind 91 Prozent der Banker, Insolvenzverwalter und Unternehmensinsider überzeugt."

Zitat Ende.

Link und Quellenangabe:

Zitat (Tagesschau vom 24.06.2024)

"Krisen wirken nach. Insolvenzen auf höchstem Stand seit 2016. Im ersten Halbjahr dieses Jahres hat es so viele Insolvenzen gegeben wie seit fast zehn Jahren nicht mehr. Auch Privatleute sind öfter betroffen. Arbeitsplätze sind durch die Insolvenzen nicht zwangsläufig in Gefahr."

Zitat Ende.

Link und Quellenangabe:

Hier scheint ein deutlicher Abwärtstrend in Deutschland absehbar, was sehr beunruhigend ist.

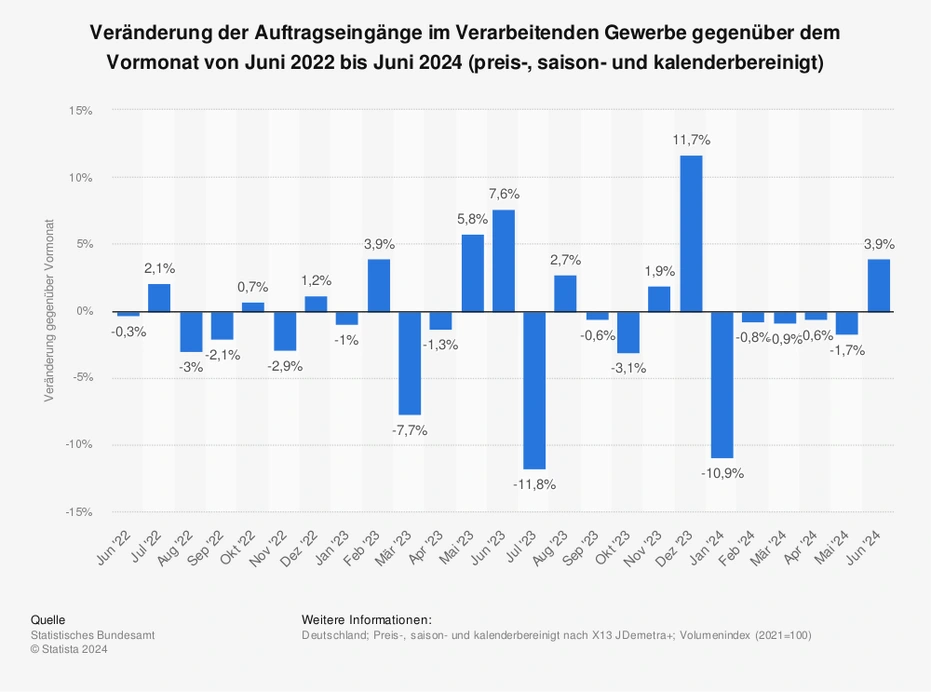

Veränderung der Auftragseingänge im Verarbeitenden Gewerbe gegenüber dem Vormonat

von Juni 2022 bis Juni 2024

Zitat:

"Im Juni 2024 wuchs das Volumen der Auftragseingänge des Verarbeitenden Gewerbes gegenüber dem Vormonat um rund 3,9 Prozent. Dabei stiegen die Aufträge aus dem Inland um etwa 9,1 Prozent, das Volumen der Aufträge aus dem Ausland wuchs um 0,4 Prozent."

Zitat Ende.

Link und Quellenangabe:

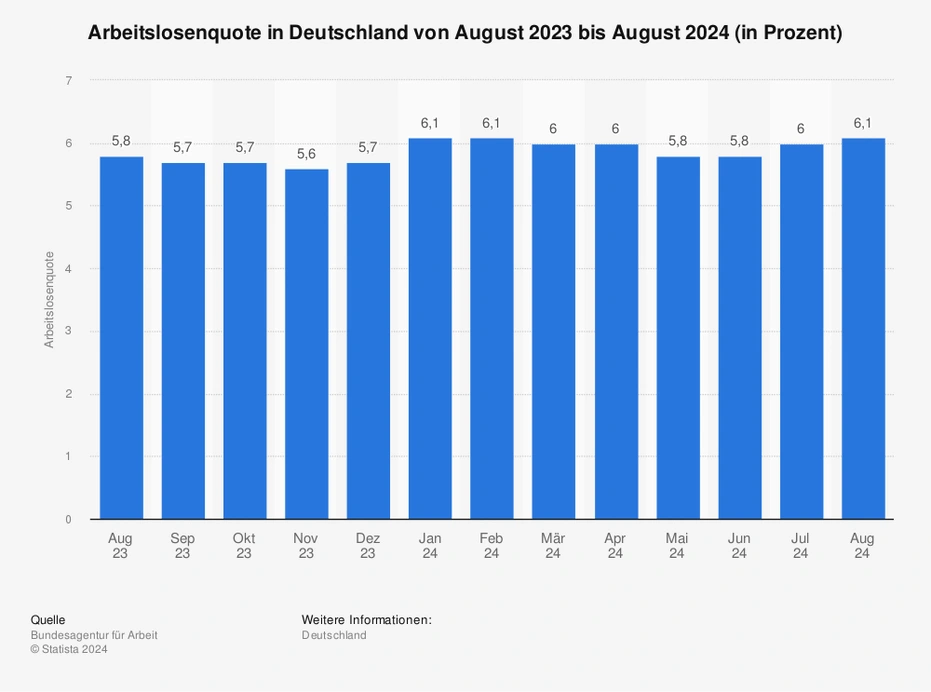

Arbeitslosenquote in Deutschland von August 2023 bis August 2024 (in Prozent)

Zitat:

"Die Arbeitslosenquote lag im August 2024 bei 6,1 Prozent. Die Zahl der Arbeitslosen stieg gegenüber dem Vormonat um rund 83.200, im Vergleich zum Vorjahresmonat lag die Zahl der Arbeitslosen um 176.100 höher."

Zitat Ende.

Link und Quellenangabe:

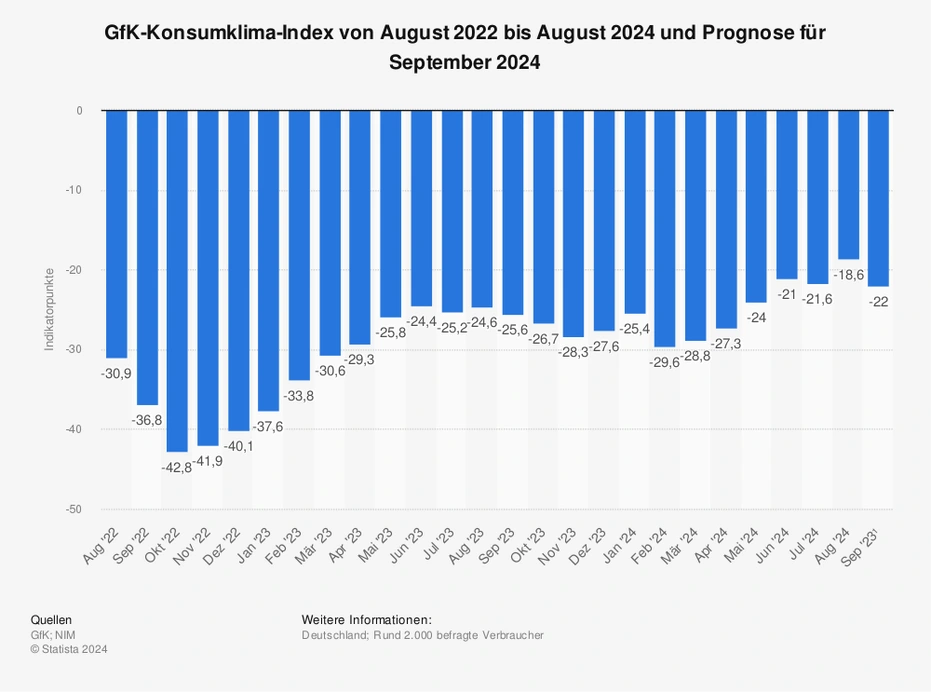

GfK-Konsumklima-Index für Deutschland bis September 2024 (veröffentlicht am 27.08.2024)

Zitat:

"Die Konsumstimmung in Deutschland hat einen deutlichen Rückschlag erlitten. Der GfK-Konsumklima-Index lag im August 2024 bei einem Indexwert von -18,6 Punkten. Für September 2024 prognostiziert die GfK für das Konsumklima einen Wert von -22 Punkten und somit eine Verschlechterung bei der Stimmung der Konsumentinnen und Konsumenten. Laut der GfK-Konsumklimastudie sinken die Indikatoren für die Anschaffungsneigung und die Konjunkturerwartung. Auch sie Einkommenserwartung sinkt laut GfK deutlich ab."

Zitat Ende.

Link und Quellenangabe:

Die folgenden Abschnitte sind den Pressemitteilungen des Bundesministeriums für Wirtschaft und Klimaschutz entnommen:

Januar 2024:

- Die wirtschaftliche Schwächephase hält auch zum Jahreswechsel 2023/24 an. Nach einem preis-, saison- und kalenderbereinigten Rückgang des BIP um 1⁄4 % zum Jahresende 2023 deuten aktuelle Frühindikatoren noch nicht auf eine rasche konjunkturelle Erholung hin. Mit einem rückläufigen Trend der Inflation, steigenden Reallöhnen und einer allmählichen Belebung der Weltwirtschaft dürften sich zentrale Belastungsfaktoren für die deutsche Wirtschaft aber im Verlauf dieses Jahres verringern und eine vor allem binnenwirtschaftlich getragene Erholung einsetzen.

- Die Produktion im Produzierenden Gewerbe setzte ihren abwärts gerichteten Trend im November mit einem Rückgang um 0,7 %. fort. In der Industrie und im Baugewerbe kam es zu Rückgängen (-0,5 % bzw. - 2,9 %), während der Bereich Energie ein deutliches Plus meldete (+3,9 %). Bei den Auftragseingängen aus dem Inland deutet sich in zentralen Bereichen zuletzt eine Stabilisierung an; die schwache Auslandsnachfrage, vor allem aus dem Euroraum, belastet aber weiterhin. Mit einer Erholung der Industriekonjunktur ist erst im weiteren Verlauf des Jahres zu rechnen, wenn es zu einer binnenwirtschaftlichen Belebung und wieder anziehenden Exporten kommt.

- Die realen Umsätze im Einzelhandel ohne Kfz sind im November gegenüber dem Vormonat um 2,2 % merklich gesunken, nachdem sie im Oktober spürbar im Plus lagen (+1,3 %). Im Vergleich zum Vorjahresmonat meldete der Einzelhandel im November ein reales Umsatzminus von 2,0 %. Frühindikatoren geben am aktuellen Rand ein uneinheitliches Bild: Während sich die Konsumstimmung bei den privaten Haushalten tendenziell verbessert, wird die Geschäftslage im Einzelhandel nach Umfragen von ifo und Handelsverband HDE eher als unbefriedigend bewertet.

- Die Inflationsrate belief sich im Dezember voraussichtlich auf 3,7 %, während sie im November noch bei 3,2 % gelegen hatte. Maßgeblich hierfür war ein Basiseffekt aufgrund der sog. Dezember-Soforthilfe zum Jahresende 2022. Zu Beginn dieses Jahres dürfte die Inflationsentwicklung durch steuerliche und fiskalische Maßnahmen geprägt werden. Im weiteren Verlauf des Jahres dominieren aber weiterhin inflationssenkende Faktoren (sinkende Erzeuger- und Importpreise, straffe Geldpolitik der EZB, angemessene Tarifabschlüsse sowie Normalisierung Gewinnmargen).

- Der Arbeitsmarkt wies zum Jahresende einen saisonüblichen Verlauf auf. Die Arbeitslosigkeit erhöhte sich in Ursprungszahlen wie im Dezember üblich, saisonbereinigt bedeutete das einen geringfügigen Anstieg um 5.000 Personen. Die Erwerbstätigkeit war im November weiterhin aufwärtsgerichtet. Die Frühindikatoren entwickelten sich durchweg besser, deuten aber noch nicht auf eine grundsätzliche Trendwende hin.

- Die Zahl der beantragten Unternehmensinsolvenzen ist nach endgültigen Ergebnissen im Oktober 2023 (1.481) um 4,9 % gegenüber dem Vormonat gesunken. Im Vergleich zum Vorjahresmonat gab es einen Anstieg von 19,0 %. Nach wie vor bewegen sich die Unternehmensinsolvenzen etwas unter dem Vor-Corona-Niveau.

Februar 2024:

- Nach dem schwachen Jahresausklang 2023 mit einem Rückgang des realen BIP um 0,3 Prozent deuten aktuelle Frühindikatoren noch keine Belebung zu Jahresbeginn an. Die Stimmung der Verbraucher*innen und in den Unternehmen hat sich zuletzt wieder eingetrübt. Belastende Faktoren wie die außenwirtschaftliche Nachfrageschwäche, Streiks im öffentlichen Verkehr, hohe Krankenstände bei den Erwerbstätigen sowie geopolitische Spannungen mit Verzögerungen bei Lieferketten können in der Summe dazu führen, dass sich die erwartete konjunkturelle Erholung nochmals verzögert.

- Die Produktion im Produzierenden Gewerbe ging im Dezember gegenüber dem Vormonat um 1,6 % zurück, womit es zum Jahresende nochmal zu einem merklichen Dämpfer kam. Sowohl Industrie als auch Baugewerbe verringerten ihren Ausstoß (-1,5 % bzw. -3,4 %). Der Bereich Energie hingegen meldete erneut ein deutliches Plus (+4,1 %). Die Auftragseingänge sind im Dezember gegenüber dem Vormonat deutlich gestiegen (+8,9 %), nachdem sie im November unverändert geblieben (0,0 %) und im Oktober merklich zurückgegangen waren (-3,8 %). Allerdings waren die Ordereingänge im Dezember im Vormonatsvergleich wieder stark durch Schwankungen bei Großaufträgen geprägt; ohne diese ergab sich ein Minus von 2,2 %.

- Die realen Umsätze im Einzelhandel ohne Kfz sind im Dezember gegenüber dem Vormonat um -1,6 % gesunken, nachdem sie bereits im November um 0,8 % rückläufig waren. Im Vergleich zum Vorjahresmonat meldete der Einzelhandel im Dezember ein reales Umsatzminus von 1,8 %. Die Frühindikatoren für die Entwicklung des privaten Konsums geben aktuell ein eher pessimistisches Bild.

- Die Inflationsrate belief sich im Januar auf 2,9 %; das ist der niedrigste Wert seit Juni 2021. Im Dezember hatte die Rate mit 3,7 % spürbar höher gelegen, was maßgeblich auf einen Basiseffekt durch die sog. Soforthilfe im Dezember 2022 zurückzuführen war. Dieser Basiseffekt schlug nun im Januar nicht mehr zu Buche, so dass sich die Vorjahresrate – trotz wegfallender Energiepreisbremsen sowie der wirksam gewordenen CO2-Preiserhöhung – merklich verringerte.

- Der Arbeitsmarkt entwickelte sich zum Jahresanfang angesichts milder Witterung etwas günstiger. Die Arbeitslosigkeit verringerte sich im Januar saisonbereinigt um 2.000 Personen, die Erwerbstätigkeit legte im Dezember zu und auch die sozialversicherungspflichtige Beschäftigung stieg im November leicht. Die Frühindikatoren zeichnen im Januar ein gemischtes Bild: Während die Zahl der offiziell gemeldeten Stellen stagnierte, verbesserte sich das IAB-Arbeitsmarktbarometer und deutet auf günstigere Beschäftigungsaussichten hin.

- Der Frühindikator IWH-Insolvenztrend weist für Januar 2024 einen nahezu unveränderten Wert gegenüber dem Vormonat aus. Das IWH geht davon aus, dass die Zahl der Unternehmensinsolvenzen in den kommenden Monaten weiter steigen wird.

März 2024:

- Trotz positiver Tendenzen bei der Industrieproduktion, im Bau und im Außenhandel zu Jahresbeginn 2024 ist eine spürbare konjunkturelle Erholung derzeit noch nicht in Sicht. Dagegen sprechen die nach wie vor schwache Binnennachfrage, die gestiegenen Finanzierungskosten sowie die noch gedämpfte Stimmung bei privaten Haushalten und Unternehmen. Die meisten Wirtschaftsforschungsinstitute gehen in ihren jüngsten Prognosen von einem erneuten Rückgang des BIP im ersten Quartal 2024 aus.

- Die Produktion im Produzierenden Gewerbe stieg nach Angaben des Statistischen Bundesamtes im Januar gegenüber dem Vormonat um 1,0 %. Das markiert den ersten spürbaren Anstieg seit elf Monaten. Sowohl Industrie als auch Baugewerbe erhöhten ihren Ausstoß (+1,1 % beziehungsweise +2,7 %). Der Bereich Energie hingegen meldete ein deutliches Minus (-3,7 %). Bei den Auftragseingängen kam es im Januar gegenüber dem Vormonat erwartungsgemäß zu einem Rücksetzer (-11,3 %). Im Dezember hatte es infolge von Großaufträgen einen Anstieg um 12 % gegeben. Im weniger schwankungsanfälligen Zweimonatsvergleich lagen die Bestellungen um 5,9 % im Plus. Ohne Berücksichtigung von Großaufträgen gingen sie um 2,1 % zurück.

- Die realen Umsätze im Einzelhandel ohne Kfz sind im Januar gegenüber dem Vormonat um 0,4 % gefallen, nachdem sie bereits in den vorangegangenen zwei Monaten rückläufig waren. Im Vergleich zum Vorjahresmonat meldete der Einzelhandel im Januar ein reales Umsatzminus von 1,5 %. Insgesamt bewegen sich die Frühindikatoren überwiegend seitwärts und dies auch nur auf sehr niedrigem Niveau.

- Die Inflationsrate belief sich im Februar auf 2,5 %, das ist der niedrigste Wert seit Juni 2021. Im Januar lag die Rate bei 2,9 %. Damit ist die Inflation seit März 2023 im Trend rückläufig. Nahrungsmittel verzeichneten mit 0,9 % die niedrigste Teuerung gegenüber dem Vorjahresmonat seit Dezember 2020. Bisher war die Preissteigerung hier seit Kriegsausbruch stets überproportional ausgefallen. Die Verbraucherpreise für Energie lagen im Februar trotz der im Januar 2024 weggefallenen Energiepreisbremsen und der CO2-Preis-Erhöhung um 2,4 % niedriger als im Vorjahresmonat.

- Der Arbeitsmarkt erweist sich angesichts der konjunkturellen Schwächephase weiterhin insgesamt als robust, entwickelte sich aber nach wie vor zwiespältig: Die Arbeitslosigkeit erhöhte sich im Februar zwar leicht um 11.000 Personen, die Erwerbstätigkeit und sozialversicherungspflichtige Beschäftigung stiegen im Januar beziehungsweise Dezember dennoch auch merklich. Die Frühindikatoren trübten sich etwas ein, die Arbeitsnachfrage liegt aber weiter auf hohem Niveau.

- Die Zahl der Unternehmensinsolvenzen ist nach endgültigen Ergebnissen im Dezember 2023 gegenüber dem Vormonat um 2,4 % auf 1.550 gestiegen. Im Gesamtjahr 2023 lag die Zuwachsrate gegenüber 2022 bei 22,1 %. Der Frühindikator IWH-Insolvenztrend weist für Februar 2024 einen Anstieg der Insolvenzen von Personen- und Kapitalgesellschaften gegenüber dem Vormonat Januar um 10,8 % auf 1.193 aus. Dabei handele es sich laut IWH um den höchsten Wert seit Beginn der IWH-Datenerhebung im Jahr 2016. Für die kommenden Monate erwartet das IWH weiter steigende Insolvenzzahlen.

April 2024:

- Jüngste Konjunkturindikatoren deuten eine Trendwende an, auch wenn das Gesamtbild noch uneinheitlich ist: Günstige Witterungsbedingungen und Nachholeffekte im Gefolge des hohen Krankenstandes zu Jahresende begünstigten die Produktion in der Industrie und im Bau. Die Stimmung in der Industrie und bei den privaten Verbrauchern hat sich seit Jahresbeginn deutlich aufgehellt. Auch seitens der Außenwirtschaft lässt sich eine leichte Belebung feststellen. Dennoch sind die Risiken angesichts der nach wie vor schwachen Auftragslage und der anhaltenden geopolitischen Unsicherheiten, zuletzt insbesondere hinsichtlich der Entwicklung im Nahen Osten, hoch.

- Die Produktion im Produzierenden Gewerbe wurde im Februar gegenüber dem Vormonat preis-, kalender- und saisonbereinigt um 2,1 % ausgeweitet. Damit ist der zweite spürbare Anstieg in Folge zu verzeichnen. Auch der Ausstoß der Industrie erhöhte sich erneut (+1,9 %). Zuvor waren seit Mai 2023 Rückgänge zu konstatieren. Das Baugewerbe zog mit +7,9 % kräftig an, nachdem schon im Januar ein Plus von 2,9 % erzielt worden war. Die positive Entwicklung der Produktion im Baugewerbe im Februar dürfte maßgeblich durch die milde Witterung geprägt worden sein und auch beim beachtlichen Zuwachs im Verarbeitenden Gewerbe haben sicherlich Aufholeffekte nach hohem Krankenstand eine Rolle gespielt.

- Die preisbereinigten Umsätze im Einzelhandel ohne Kfz sind im Februar ggü. dem Vormonat deutlich um 1,7 % gesunken, nachdem sie bereits in den vorangegangenen drei Monaten rückläufig waren. Gegenüber Februar 2023 meldete der Einzelhandel ein reales Umsatzminus von 2,6%. Insgesamt bewegen sich die Frühindikatoren für den privaten Konsum leicht aufwärts, dies jedoch auf niedrigem Niveau.

- Die Inflationsrate ging im März auf 2,2 % zurück; das ist der niedrigste Wert seit April 2021. Damit ist die Inflation seit März 2023 im Trend rückläufig. Die Preise für Nahrungsmittel nahmen mit -0,7 % erstmals seit Februar 2015 im Vergleich zum Vorjahresmonat ab. Auch die Energiepreise sind gegenüber dem Vorjahresmonat erneut gesunken, zuletzt um 2,7 %. Im Bereich der Dienstleistungen hingegen hat sich der Preisauftrieb mit +3,7 % wieder leicht verstärkt.

- Auf dem Arbeitsmarkt setzte sich der Beschäftigungsaufbau im Februar abgeschwächt fort, die Arbeitslosigkeit stieg gleichzeitig an. Einem Beschäftigungsabbau in konjunkturreagiblen Bereichen wie dem verarbeitenden Gewerbe stand dabei ein Stellenzuwachs bei Dienstleistungen gegenüber. Frühindikatoren zeigten eine Fortsetzung dieses Trends: Laut IAB-Arbeitsmarktbarometer dürfte die Arbeitslosigkeit in den nächsten Monaten nochmal leicht zulegen, während auch die Beschäftigung wächst. Das ifo Beschäftigungsbarometer hat sich weiter etwas aufgehellt, nach wie vor rechnen aber unter den Wirtschaftsbereichen einzig die Dienstleister mit Personalzuwachs.

- Der Frühindikator IWH-Insolvenztrend weist für März 2024 einen Anstieg der Unternehmensinsolvenzen um 9 % ggü. dem Vormonat Februar auf 1.297 aus (Vorjahresmonat: +35 %). Dabei handele es sich laut IWH um den höchsten Wert seit Beginn der IWH-Datenerhebung im Jahr 2016. Frühindikatoren deuten jedoch darauf hin, dass die Insolvenzzahlen ab Mai wieder leicht zurückgehen könnten.

Mai 2024:

- Die konjunkturelle Entwicklung in Deutschland hat sich zu Jahresbeginn mit einem realen BIPZuwachs um 0,2 % im ersten Quartal leicht belebt. Wachstumsimpulse gingen dabei vor allem von den Bauinvestitionen (witterungsbedingt) sowie dem Außenbeitrag (Ausfuhren minus Einfuhren) aus. Ausrüstungsinvestitionen und privater Konsum dürften sich dagegen noch schwach entwickelt haben. Im Zuge geringerer Inflationsraten, erwarteter geldpolitischer Lockerungen, steigender Löhne und Einkommen, einem stabilen Arbeitsmarkt und zunehmender Impulse von der Außenwirtschaft dürfte sich die konjunkturelle Erholung allmählich festigen und an Breite und Dynamik gewinnen.

- Die Produktion im Produzierenden Gewerbe ging nach Angaben des Statistischen Bundesamtes im März preis-, kalender- und saisonbereinigt gegenüber dem Vormonat leicht um 0,4 % zurück. Die Herstellung in der Industrie verringerte sich zuletzt ebenfalls um 0,4 %. Die Ausbringung im Baugewerbe nahm indes um 1,0 % zu. Die Energieproduktion verringerte sich erneut um 4,2 %. Im Quartalsvergleich ergaben sich in der Industrie und auch im Produzierenden Gewerbe insgesamt – trotz der jüngsten Rücksetzer – spürbare Zuwächse um 0,7 % beziehungsweise 1,0 %. Im Baugewerbe kam es im ersten Quartal gegenüber dem Vorquartal sogar zu einem Anstieg um 3,9 %, wobei die milde Witterung eine Rolle gespielt haben dürfte.

- Die preisbereinigten Umsätze im Einzelhandel (ohne Kfz) sind im März gegenüber dem Vormonat spürbar um 2,3 % gestiegen, nachdem sie in den vorangegangenen vier Monaten rückläufig waren. Im Vorjahresvergleich meldete der Einzelhandel ein reales Umsatzplus von 0,7 %. Insgesamt tendieren die Frühindikatoren für den privaten Konsum zunehmend aufwärts, wenn auch ausgehend von einem niedrigen Niveau.

- Die Inflationsrate lag im April unverändert bei 2,2 %. Die Inflation zeigt damit seit März 2023 einen rückläufigen Trend. Die Preise für Nahrungsmittel erhöhten sich im April im Vergleich zum Vorjahresmonat um 0,5 %, nachdem sie im März erstmals seit Februar 2015 gesunken waren. Die Energiepreise hingegen sind gegenüber dem Vorjahresmonat weiter gesunken, zuletzt um 1,2 %. Im Bereich der Dienstleistungen war der Preisauftrieb weiterhin mit +3,4 % überdurchschnittlich.

- Auf dem Arbeitsmarkt kommt die übliche Frühjahrsbelebung im Zuge der schwachen Konjunktur noch nicht in Fahrt. Der Aufwärtstrend bei der Arbeitslosigkeit setzte sich mit einem Anstieg um saisonbereinigt (sb) 10.000 Personen fort. Gleichzeitig legte die Erwerbstätigkeit im März weiter zu (sb +8.000 Personen), wenn auch mit geringerer Dynamik. Einzelne Frühindikatoren haben sich zuletzt etwas eingetrübt. Mit der erwarteten wirtschaftlichen Erholung und der voranschreitenden Beschäftigungsaufnahme Geflüchteter aus der Ukraine dürfte sich die Lage am Arbeitsmarkt im späteren Jahresverlauf wieder beleben.

- Die Zahl der Unternehmensinsolvenzen stieg nach endgültigen Ergebnissen im Februar um 10,0 % gegenüber dem Vormonat (+31,1 % gegenüber Vorjahresmonat) auf 1.785. Dies ist die höchste Zuwachsrate auf Monatsbasis seit März 2022. Der IWH-Insolvenztrend weist für April 2024 mit 1.367 Insolvenzen von Personen- und Kapitalgesellschaften einen Höchstwert seit Beginn der Erfassung im Januar 2016 aus. Gleichzeitig erwartet das IWH ab Mai beziehungsweise spätestens ab Juni eine Entspannung der Insolvenzzahlen.

Juni 2024:

- Aktuelle Indikatoren zeichnen noch ein verhaltenes Bild der deutschen Wirtschaft zu Beginn des Sommers: Die spürbare Aufhellung der Stimmungsindikatoren in der Industrie, im Bau und auch bei den Dienstleistern und die verbesserten Rahmenbedingungen spiegeln sich erst schrittweise in den realen Daten wider. Kurzfristig dämpfenden Faktoren in der Industrie infolge der schwachen Auslandsnachfrage und Produktionsstörungen aufgrund des Hochwassers in Bayern und Baden- Württemberg stehen temporär stützende Impulse bei konsumnahen Dienstleistungen im Zuge der Fußball-Europameisterschaft gegenüber.

- Die Produktion im Produzierenden Gewerbe zeigt noch keine nachhaltige Belebung. Im April stagnierte sie gegenüber dem Vormonat mit einem Rückgang um 0,1 % nahezu. Während die Bauproduktion im April erneut deutlich um 2,1 % zurückging, lag die Ausbringung in der Industrie mit +0,2 % leicht im Plus. Die Energieproduktion wurde nach den vorherigen Rückgängen sogar um 1,6 % ausgeweitet. In den besonders energieintensiven Industriezweigen lag die Herstellung im April mit 0,9 % im Minus. Im Zweimonatsvergleich ergaben sich in der Industrie (+0,6 %), bei den Investitionsgüterproduzenten (+1,2 %) und besonders in den energieintensiven Wirtschaftszweigen (+1,5 %) aber weiterhin Produktionsausweitungen.

- Der Einzelhandel tendierte im April etwas schwächer. Die preisbereinigten Umsätze im Einzelhandel (ohne Kfz) sind ggü. dem Vormonat geringfügig um 0,2 % gesunken. Gegenüber April 2023 meldete der Einzelhandel ein leichtes reales Umsatzplus von 0,3 % (März: +1,1 %). Insgesamt mehren sich bei den Frühindikatoren die Anzeichen für eine Erholung, wenn auch ausgehend von niedrigem Niveau.

- Die Inflationsrate stieg im Mai leicht auf 2,4 %. Ursächlich für den Anstieg ist vor allem ein Basiseffekt aus der Einführung des 49-Euro- Ticket im Mai 2023. Die Kernrate (ohne Energie und Nahrung) verharrte bei 3,0 %. Die Preise für Nahrungsmittel erhöhten sich im April im Vergleich zum Vorjahresmonat um 0,6 %. Die Energiepreise waren gegenüber dem Vorjahresmonat mit -1,1 % weiter rückläufig, sie sinken allerdings langsamer. Die fundamentalen Faktoren sprechen für ein insgesamt moderates Preisumfeld im weiteren Jahresverlauf.

- Der Arbeitsmarkt ist im Mai weiterhin von der schwachen konjunkturellen Dynamik geprägt: Die Arbeitslosigkeit nahm saisonbereinigt um 25.000 Personen zu, die Erwerbstätigkeit stieg im April um 25.000 Personen. Wie schon zuletzt geht der Beschäftigungszuwachs vor allem auf die Dienstleistungsbereiche zurück, die den Stellenabbau bei konjunktursensiblen Industrien überkompensieren. Aktuelle Frühindikatoren geben gemischte Signale, die aber in der Summe auf eine Fortsetzung des bisherigen Trends hindeuten.

- Gemäß IWH-Insolvenztrend sind die Insolvenzen von Personen- und Kapitalgesellschaften im Mai um 7 % gegenüber dem Vormonat gefallen.

Juli 2024:

- Die jüngsten Stimmungs- und Konjunkturindikatoren haben sich abgeschwächt. Die nach wie vor schwache Auslandsnachfrage in der Industrie kann durch die noch verhaltene binnenwirtschaftliche Belebung nur zum Teil kompensiert werden. Temporär positive Effekte dürften in den konsumnahen Wirtschaftsbereichen kurzfristig von der Fußball-EM ausgehen, bevor im weiteren Jahresverlauf steigende Realeinkommen, eine robuste Beschäftigungsentwicklung und zunehmende Impulse von der Außenwirtschaft zu einer breiteren wirtschaftlichen Belebung führen.

- Die Produktion im Produzierenden Gewerbe ging im Mai preis-, kalender- und saisonbereinigt um 2,5 % gegenüber dem Vormonat zurück. Sowohl die Bauproduktion als auch die Industrieproduktion wurden um 3,3 % bzw. 2,9 % zurückgefahren. In den besonders energieintensiven Industriezweigen konnte die Herstellung mit +0,2 % leicht zulegen. Im weniger schwankungsanfälligen Dreimonatsvergleich ergab sich in der Industrie ein leichtes Plus von +0,4 %, getragen von den Bereichen der Konsumgüter (+1,3 %) und der Vorleistungsgüter (+0,9 %). Die Nachfrageschwäche bei den Investitionsgütern führt dort zu einem Rückgang um 0,3 %.

- Der Einzelhandel tendierte im April etwas schwächer (Mai-Zahlen liegen noch nicht vor). Die preisbereinigten Umsätze im Einzelhandel (ohne Kfz) sind ggü. dem Vormonat geringfügig um 0,2 % gesunken. Gegenüber April 2023 meldete der Einzelhandel ein leichtes reales Umsatzplus von 0,3 %. Die Aufhellung der Frühindikatoren hat zuletzt einen leichten Dämpfer erfahren, der positive Trend der vergangenen Monate deutet jedoch auf eine Konjunkturbelebung in der zweiten Jahreshälfte hin.

- Die Inflationsrate ist im Juni leicht auf +2,2 % gefallen. Im Mai war sie vor allem aufgrund eines Basiseffekts aus der Einführung des 49-Euro-Tickets im Mai 2023 mit +2,4 % leicht angestiegen. Die Kernrate (ohne Energie und Nahrung) verringerte sich im Juni geringfügig auf +2,9 %. Die Preise für Nahrungsmittel erhöhten sich im Vergleich zum Vorjahresmonat um 1,1 %. Die Energiepreise waren im Juni gegenüber dem Vorjahresmonat mit 2,1 % wieder stärker rückläufig als im Mai. Im weiteren Jahresverlauf dürften die inflationsdämpfenden Faktoren die Oberhand behalten.

- Die Arbeitsmarktzahlen senden angesichts der schwachen Konjunkturdynamik auch im Juni gemischte Signale aus: Die registrierte Arbeitslosigkeit nahm saisonbereinigt um 19.000 Personen zu, die Unterbeschäftigung stieg um 16.000 Personen. Gleichzeitig haben die Erwerbstätigkeit im Mai mit +20.000 Personen sowie die sozialversicherungspflichtige Beschäftigung im April mit +44.000 ggü. den Vormonaten zuletzt saisonbereinigt erneut zugenommen. Frühindikatoren deuten darauf hin, dass sich die Entwicklung auf dem Arbeitsmarkt weiterhin verhalten fortsetzen dürfte.

- Die Zahl der Unternehmensinsolvenzen lag im April nach endgültigen Ergebnissen um 5,8 % höher als im März. Im Vergleich zum Vorjahresmonat betrug der Anstieg 33,5 %. Der IWH-Insolvenztrend weist im Juni 2024 mit 1.169 Insolvenzen von Personen- und Kapitalgesellschaften den zuvor prognostizierten zweiten Rückgang in Folge aus. Im gesamten 1. Halbjahr 2024 beträgt der Anstieg gegenüber dem Vorjahreszeitraum laut IWH-Zahlen 35,1 %.

August 2024:

- Nach ersten, vorläufigen Ergebnissen („Schnellmeldung“) ging das Bruttoinlandsprodukt im Zeitraum April bis Juni preis-, kalender- und saisonbereinigt leicht um 0,1 % gegenüber dem Vorquartal zurück. Mit der erneuten Eintrübung von Stimmungsindikatoren wie dem ifo-Geschäftsklimaindex, dem ZEW-Konjunkturindikator und dem S&P Global-Einkaufsmanagerindex zu Beginn des dritten Quartals sind die Risiken für die allgemein erwartete konjunkturelle Erholung gestiegen. Eine breitere konjunkturelle Belebung scheint damit vorerst nicht in Sicht zu sein.

- Zum Ende des zweiten Quartals ist die Produktion gestiegen und auch die Auftragseingänge legten zum ersten Mal seit Jahresbeginn wieder zu. Die Produktion im Produzierenden Gewerbe nahm im Juni preis-, kalender- und saisonbereinigt um 1,4 % gegenüber dem Vormonat zu. Im aussagekräftigeren Dreimonatsvergleich ist sie allerdings noch um 1,3 % zurückgegangen. Die Entwicklung der Auftragseingänge im Verarbeitenden Gewerbe war weiterhin durch starke Schwankungen bei den Großaufträgen geprägt.

- Die Aufhellung der Verbraucherstimmung dürfte sich, gemessen am GfK-Konsumklima, fortsetzen. Angesichts des seit Jahresanfang zu beobachtenden positiven Trends und wieder niedrigerer Inflationsraten und Tariflohnsteigerungen könnte es in der zweiten Jahreshälfte zu einer Belebung des privaten Konsums kommen.

- Die Inflationsrate ist im Juli wieder leicht auf +2,3 % gestiegen. Der Preisdruck seitens Nahrungsmittel hat sich zuletzt wieder etwas erhöht; im Vergleich zum Vorjahr erhöhten sich die Preise um 1,3 %. Gleichzeitig hat sich der preisdämpfende Effekt durch billigere Energie verringert; hier lag die Jahresrate bei -1,7 %. Die Kernrate (ohne Energie und Nahrung) blieb unverändert bei +2,9 %. Die inflationsdämpfenden Faktoren dürften aber im weiteren Jahresverlauf überwiegen.

- Am Arbeitsmarkt hinterlässt die stagnierende Wirtschaft immer deutlichere Spuren. Die registrierte Arbeitslosigkeit nahm im Juli saisonbereinigt mit 18.000 Personen deutlich stärker zu als saisonüblich. Bei der Zahl der Erwerbstätigen fällt der Anstieg im Juni saisonbereinigt mit +7.000 Personen jedoch deutlich geringer aus als zuvor. Auch die SV-pflichtige Beschäftigung hat saisonbereinigt mit +5.000 Personen im Mai gegenüber den Vormonaten zuletzt nur noch leicht zugelegt. Aktuelle Frühindikatoren deuten ebenfalls auf eine gedämpfte Entwicklung hin.

- Die Zahl der Unternehmensinsolvenzen lag im Mai nach endgültigen Ergebnissen mit 1.934 Fällen um 1,5 % höher als im April. Im Vergleich zum Vorjahresmonat betrug der Anstieg 30,9 %. Der IWH-Insolvenztrend zeigt im Juli 2024 mit 1.406 Insolvenzen von Personen- und Kapitalgesellschaften eine Zunahme von 20,3 % gegenüber dem Vormonatswert.

Rainer Langlitz

Es gibt noch keine Rezension.